بخصوص ترسيم مختصين في المحاسبة وغيرهم باختصاص الجباية بقائمة الخبراء لدى اللجنة الوطنية للصلح الجزائي في دوس على القوانين المهنية

-

فريق التحرير

فريق التحرير

- أوت 2023

![]()

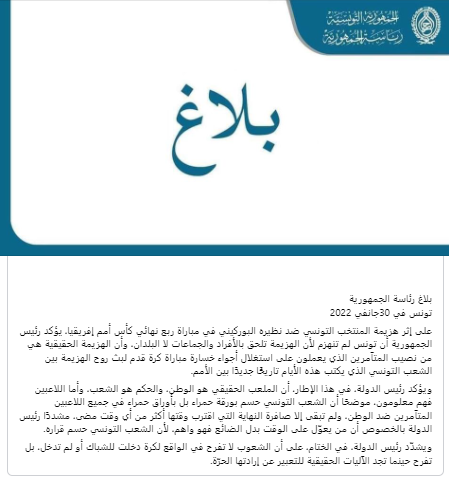

بيان- على اثر نشر رئيسة الحكومة نجلاء بودن قرارها المؤرخ في 23 فيفري 2023 الذي سمت من خلاله خبراء في الجباية لدى اللجنة الوطنية للصلح الجزائي من بين المختصين في المحاسبة وغيرهم من الممنوعين قانونا من التدخل في المجال الجبائي في دوس مفضوح على احكام القانون عدد 34 لسنة 1960 المتعلق بالموافقة على المستشارين الجبائيين والقانون عدد 108 لسنة 1988 المتعلق بالخبراء المحاسبين والقانون عدد 16 لسنة 2002 المتعلق بالمحاسبين وفي تجاهل للعرائض الصادرة عن المهنة ومنظمات المجتمع المدني، يهم مرصد الشفافية والحوكمة الرشيدة الإشارة الى التجاوزات التالية:

1/ نص الفصل الثاني من القانون عدد 108 لسنة 1988 المنظم لمهنة الخبير المحاسب على انه "يعد خبيرا محاسبا على معنى هذا القانون كل شخص يمارس باسمه الخاص وتحت مسؤوليته الخاصة مهنة معتادة تتمثل في تنظيم ومراجعة وتعديل وتقدير حسابيات الشركات والمؤسسات التي لا يكون مرتبطا معها بعقد شغل، وهو مؤهل ايضا ليشهد بصدق وبسلامة الحسابيات والمحاسبات مهما كان نوعها بالنسبة للشركات التي كلفته بهذه المهمة بصفة تعاقدية او بمقتضى الاحكام القانونية والترتيبية وخاصة منها ما يتعلق بمباشرة مهمة مراقب حسابات لدى الشركات. ويمكن للخبير المحاسب ان يحلل وضع المؤسسات وطرق سيرها من مختلف نواحيها الاقتصادية والقانونية والمالية حسب الطرق الفنية للحسابية. ويقدم تقريرا في معاينة ونتائج عمله واقتراحاته".

2/ نص الفصل الأول من القانون عدد 16 لسنة 2016 المنظم لمهنة المحاسب على انه "يعد محاسبا على معنى هذا القانون كل شخص يمارس باسمه الخاص وتحت مسؤوليته مهنة تتعلق بمسك أو المساعدة على مسك محاسبة لمؤسسات لا يكون مرتبطا معها بعقد شغل وذلك مع مراعاة أحكام الفصل 12 من هذا القانون كما يمكن للمحاسب الذي تتوفر فيه الشروط المبينة بهذا القانون القيام بمهام مراقبة حسابات الشركات طبقا لأحكام مجلة الشركات التجارية".

3/ نص الفصل الأول من قانون المستشارين الجبائيين على "إن جميع الشركات أو الأشخاص الماديين الذين تقتضي مهنتهم القيام بالموجبات الجبائية لفائدة المطلوبين ومدهم بيد المساعدة والنصائح أو الدفاع على حقوقهم لدى الإدارة الجبائية أو المحاكم التي تبت في النوازل الجبائية يعتبرون كمستشارين جبائيين سواء أكان قيامهم بتلك المهنة بصفة أصلية أو ثانوية". اما الفصل 10 من نفس القانون، فقد نص على ان المحامي يقوم بصفة ثانوية بمهام المستشار الجبائي باعتبار ان الاستشارة الجبائية هي استشارة قانونية ذات طابع جبائي.

4/ رغم ان احكام الفصلين المشار اليهما أعلاه لا تخول للمحاسبين والخبراء المحاسبين التدخل في المجال الجبائي والقيام بمهام ترجع بالنظر للمستشارين الجبائيين، فقد تم ترسيم بعض الخبراء المحاسبين وغيرهم من الممنوعين قانونا من التدخل في المجال الجبائي باختصاص الجباية بقائمة الخبراء لدى اللجنة الوطنية للصلح الجزائي في دوس مفضوح على القوانين المهنية، علما ان مهام كل مهنة تحددها القوانين وليس الشهادات العلمية كما ذهب الى ذلك البعض. كما عليهم ان يعرفوا ان الجباية او بالأحرى القانون الجبائي تختلف تماما عن المحاسبة. فالتعديلات التي تدخلها إدارة الجباية على وضعية المطالبين بالاداء وجب تبريرها باحكام قانونية جبائية وليس بمعايير محاسبية.

5/ رغم ان المنظمات المهنية ومنظمات المجتمع المدني لفتت نظر رئاسة الحكومة ووزارة العدل والقضاة المعنيين وبالأخص رؤساء الدوائر الجبائية ورؤساء المحاكم الابتدائية والرؤساء الأول لمحاكم الاستئناف في عديد المناسبات وبالأخص بعد اصدار القائمة الأولى للخبراء العدليين بعد 14 جانفي 2011 الى هذه المسالة الا انه تم الاصرار والتمادي في الدوس على القانون، علما ان ترسيم محاسبين او خبراء محاسبين واشخاص من غير المستشارين الجبائيين في مجال الجباية بقائمة الخبراء لدى اللجنة الوطنية للصلح الجزائي او الخبراء العدليين من شانه خلق لخبطة ولبس في ذهن مستهلكي خدمات الاستشارة الجبائية والمساعدة على التبلس بلقب المستشار الجبائي والايحاء للمطالبين بالاداء بان المحاسب او الخبير المحاسب او أي شخص من غير المستشارين الجبائيين مؤهل قانونا للقيام بمهام ترجع بالنظر للمستشار الجبائي.

6/ ان ترسيم اشخاص ممنوعين قانونا من التدخل في المجال الجبائي باختصاص الجباية بقائمة الخبراء لدى اللجنة الوطنية للصلح الجزائي او الخبراء العدليين في دوس على قانون الخبراء العدليين وحرمان المستشارين الجبائيين الممارسين من ذلك وكذلك المتقاضي من شروط المحاكمة العادلة فيه دوس على الفصول 19 وو22 و23 و74 و124 من الدستور. وبالرجوع للقانون المقارن، اتضح أن المستشار الجبائي مؤهل للقيام بأعمال الاختبار العدلي في المجال الجبائي مثلما هو الشأن على سبيل المثال لا الحصر بالنسبة لألمانيا وروسيا والنمسا ورومانيا وهولندا وسلوفاكيا واسبانيا وسويسرا وبريطانيا واليونان وفنلندا وتشيكيا وبلجيكا والكامرون والبلدان العضوة باتحاد وسط أفريقيا الاقتصادي.

بالنظر لخطورة هذا التجاوز، نطلب من رئيس الحكومة ووزيرة العدل فتح تحقيق بخصوص هذا الملف وكذلك العرائض الموجهة منذ سنوات الى رئاسة الحكومة والوزارة بهذا الخصوص والتي لم يتم التفاعل معها. كما نطلب منهما حذف الأشخاص الذين تم ترسيمهم باختصاص الجباية بالقائمتين المشار اليهما أعلاه بصفة مخالفة للتشريع الجاري به العمل وتمثيل المستشارين الجبائيين صلب اللجان المكلفة بالنظر في مطالب الترسيم وترسيمهم باختصاص الجباية دون سواهم والحرص على احترام الفصل 5 من القانون الأساسي للوظيفة العمومية والفصل 97 ثالثا من المجلة الجزائية والفصل 17 من قانون الخبراء العدليين لوضع حد لتدخل الخبراء العدليين الجوالين وتحيين قائمة الخبراء العدليين التي ضمت سابقا أشخاصا متوفين واحداث الية تفقد للسلك وملاءمة قانون الخبراء العدليين مع المعايير الدولية للأمم المتحدة لأنه لا يضمن استقلالية الخبير العدلي وحصانته ولا يمنح صلاحية الترسيم للمجلس الأعلى للقضاء عوض السلطة التنفيذية.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.jpg)

.jpg)

.jpg)

.png)

.png)

.jpg)

.png)

.png)

.png)

.png)

.jpg)

.jpg)

.png)

.png)

.png)

.png)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.jpg)

تعليق جديد